ほったらかしで投資しているつみたてNISA。

きしこ

きしこ2023年6月はどうなってるかな!?

積立を始めてから3年4ヶ月。

毎月コツコツ積み立てるだけのほったらかし投資で、約50万円のプラスになっています!

2022年2月に公開した積み立てNISAの評価額から、さらに25万円増えていますね!

こちらの記事でご紹介しています↓

この記事では、主婦の私が実際に積立NISAをやってみた運用実績を公開します。

また、つみたてNISAに興味はあるけどまだ一歩踏み出せない方へ、始め方をわかりやすく解説していきます。

- 主婦のつみたてNISA運用実績を公開

- そもそもつみたてNISAとは?

- つみたてNISAを始める理由

- つみたてNISAの始め方

この記事を最後まで読むと、実際に積立をしている主婦の運用実績がわかるので、つみたてNISAを始めるハードルがぐっと低くなります。

きしこ

きしこ投資歴がなかった私もできたので、興味があるなら一緒に始めてみよう!

つみたてNISAを始めるなら、SBI証券がダントツでおすすめです。

口座開設数840万突破※!100円から積立できるので、無理のない範囲でつみたてNISAを始められます。

※SBIグループ全体

\口座開設・維持手数料どちらも無料/

主婦がつみたてNISAを3年3ヶ月運用した実績を公開

きしこ

きしこ2020年3月から始めたつみたてNISAの利益を公開するね!

毎月33,333円を、全米や全世界株式インデックスファンドと呼ばれるものに投資してます。

なぜ毎月33,333円?

2023年6月現在、つみたてNISAの非課税枠は年間で40万円。

非課税枠を最大限利用するために、40万円を12ヶ月で割って、毎月33,333円を積み立てています。

400,000万円÷12ヶ月=33,333円

きしこ

きしこ少額からでも始められるよ!

毎月1,000円の人もいれば2,000円の人もいるし、好きな金額でできるのが嬉しいね!

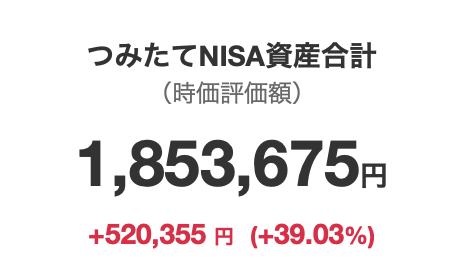

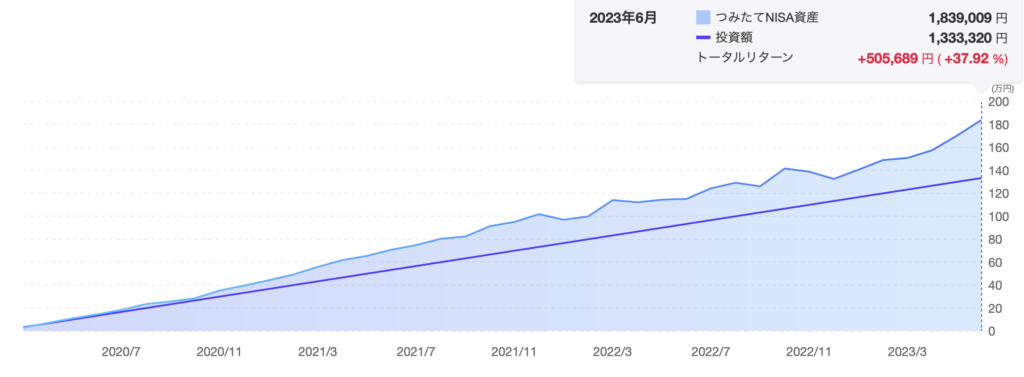

2020年3月から運用を始めて、これまでの投資額は約133万円。

2023年6月時点の利益は+50万5,689円になりました。

きしこ

きしこ何もしてないのに3年6ヶ月で50万円増えるって、まさしくほったらかし投資!

貯金してるつもりでやったら、50万円も増えてた!みたいな感覚で、投資の凄さを痛感しています。

つみたてNISAの概要をわかりやすく説明

ここからはつみたてNISAの概要について、わかりやすく説明していきます。

つみたてNISAとは

「つみたてNISA」とは、2018年1月より開始された新たな少額投資非課税制度です。 非課税投資枠が年間40万円で、投資期間が最長20年という点で異なります。 少額から毎月コツコツ、長期での資産形成を目指す方に向いた制度と言えます。

三井住友銀行

はいはい、わかりませーん!

って人も多いと思うので、かんたんに解説すると、

本来なら、投資で出た利益には税金がかかるんだけど、その税金をタダにしてあげるから少額ずつでも投資してね!っていう制度です。

銀行に積み立て預金するのと同じイメージですが、

- どんなものに投資するかを選べるのが面白い

- 銀行に預けるよりも運用益が出やすい

という違いがあります。

きしこ

きしこ銀行も「お利息」って通帳に1円とか2円とかくれるやん?

あれ、実は運用利益をみんなに分けてくれてるんだけど、とにかく利率が低いんです。

銀行の普通預金で貯金をしている場合、メガバンクで0.001%、ネット銀行でも0.1%ほどの金利です。

つみたてNISAと同じ40万円を1年間メガバンクに預けた場合、利息はたった4円。

つみたてNISAの場合、選んだ投資先によって利益が変わりますが、ちゃんとした投資信託であれば平均で運用利回り4〜7%といわれています。

きしこ

きしこ自分で投資して運用したほうが利益が増えやすいのも納得だね!

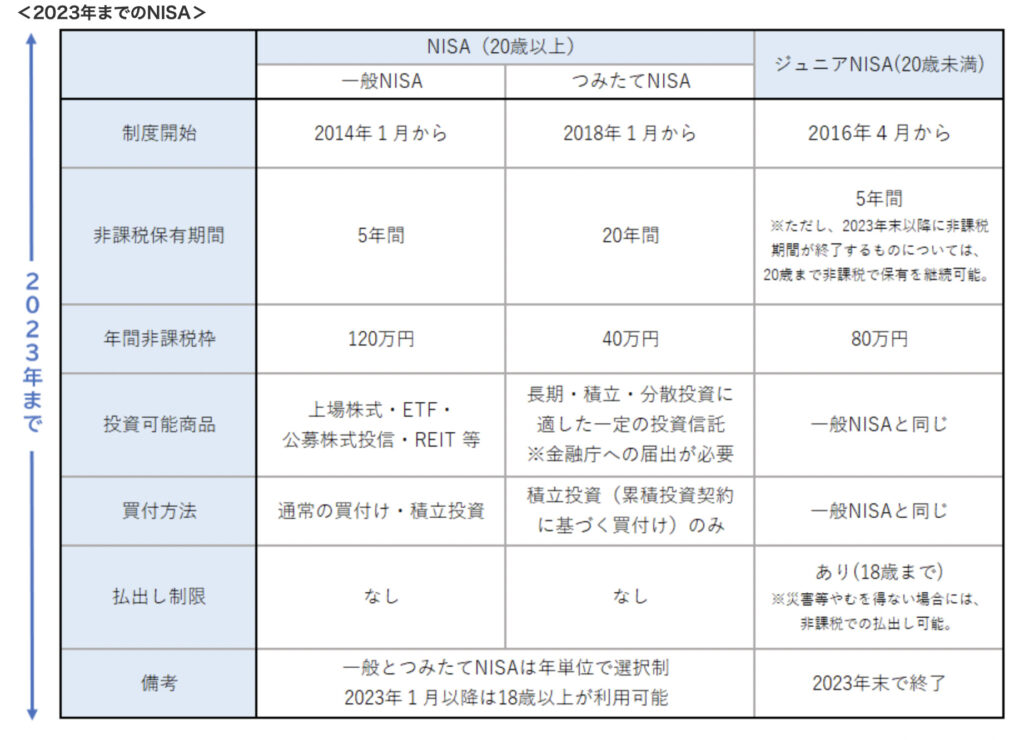

つみたてNISAと一般NISAの違い

実はNISAには2種類あって、つみたてNISAと一般NISAがあります。

日本に住んでいる18歳以上の人ならだれでも利用できます。

きしこ

きしこ個人的には、一般NISAは非課税期間が短いので、つみたてNISA一択で良いと思っているよ!

つみたてNISAと一般NISAは併用できません。

ただし、1年ごとに口座を選択できるため、2022年は一般NISA、2023年はつみたてNISA…と変更できます。

きしこどちらかしか選べないから、毎年つみたてNISAを選んでコツコツ運用していく方がリスクはかなり低くなるよ!

つみたてNISAも一般NISAも投資だから、リスクが全くないわけではありません。

だからこそ、リスクがなるべく低くて、安定して利益が出やすい投資先を選ぶ必要があります。

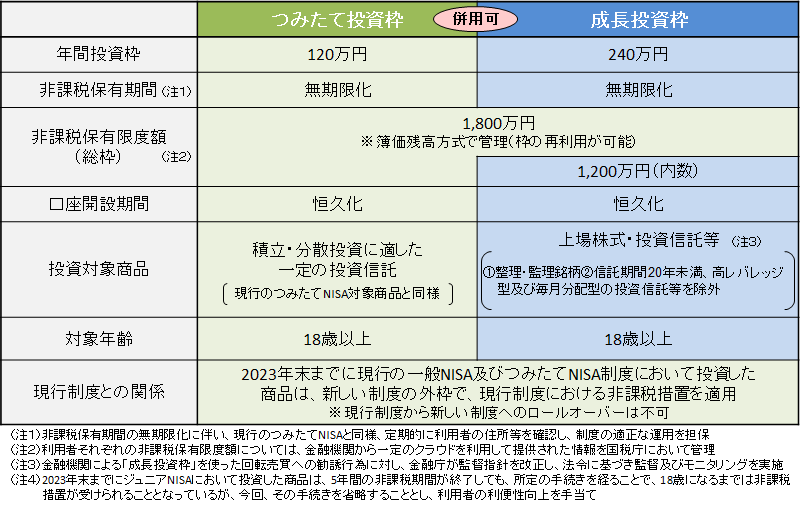

2024年からの新NISAについて

2024年からNISAの制度が変わる予定です。

現行のつみたてNISAは2023年末で終了になります。

2024年実施予定の新NISAでは、現行のつみたてNISAにあたる「つみたて投資枠」は、年間の投資上限額や非課保有限度額が引き上げられます。

2024年に新しい制度になるなら、今はまだ始めない方がいいの?

きしこ確かにそう思うよね!

でも、少しでも早く2023年から始めたほうがいいよ!

2023年分のつみたてNISAは、新しいNISAの非課税保有限度額(生涯枠)の1,800万円とは別で管理されます。

つまり、2023年につみたてNISAを始めると、40万円分多く非課税枠を確保できます。

また、投資は投資期間が長いほど複利の効果が大きくなります。

早くスタートして長く運用した方が、将来的な利益を期待しやすくなります。

きしこぜひ、今年からつみたてNISAを始めてみよう!

2024年からの新NISAは、以下の記事で詳しく説明しています。

なぜみんな「つみたてNISA」を始めているの?

まだつみたてNISAを始めていない人にとっては、これはすごく聞きたい質問ですよね。

きしこ私自身も「何それ?」から始まって「なんで?」って質問攻めしたから、気持ちめっちゃわかるよ。笑

私がつみたてNISAをする理由をまとめるね!

- 銀行預金にもリスクがあるから

- つみたてNISAは非課税だから

- 国が推奨しているから

- お金持ちはみんなやっているから

銀行預金にもリスクがあるから

銀行に預けておけばいいじゃん!

って思ってるそこのあなた!銀行預金にもリスクはあります。

銀行預金の1番のリスクはインフレリスクです。

インフレって物価が上昇して、お金の価値が下がっちゃうことなんだけど、ちょっと思い出してみてください。

よく「昔の100円って今の1万円らしいよ!」とか聞いたことないですか?

あくまでも参考値ですが、 例えば企業物価指数(日本銀行本店ホームページ「企業物価指数の概要」ページへ)(注)を用いると、企業の間で取り引きされている物の値段は、昭和20(1945)年から平成24(2012)年までの間に約192倍になっていますので、当時の100円は現時点の19,200円に相当するともいえます。

日本銀行(松山支店)

まさにこれ!

同じ100円でも、今と昔では価値が変わるんですよね。

銀行に預けている100万円が、物価の高騰によって今後90万円の価値しか無くなる可能性もあります。

今まで100円で買えていたものが110円になったら、100円の価値が下がったことになります。

これがインフレ。そう、今まさに感じている方も多いんじゃないでしょうか?

きしこ

きしこえ!ガリガリ君値上げ!?

みたいな状態。

銀行に預けておくと100万円は100万円であり、インフレになってお金の価値が下がったとしてもその差額が増えることはありません。

投資は、経済や投資先の会社が成長した分の利益が受け取れるという仕組みなので、インフレリスクに強いです。

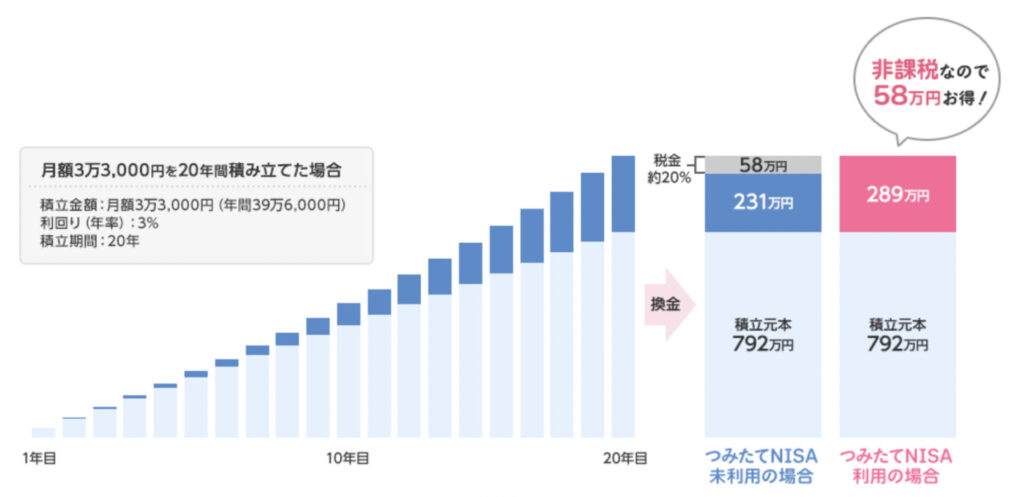

つみたてNISAは非課税だから

非課税ってなんなん!?何が得なん!?

と思われる方もいるんじゃないかと思います。

きしこ

きしこ私も全然わからないまま始めたので、「非課税枠が〜」とかってあまりわかってなかったよ。笑

非課税というのは、税金が取られないということです。

お給料でも、売上でも、なんでも利益が出たらそこに「税金」がかかるのが日本です。

投資に関しても、利益に対して20.315%の税金がかかります。

100万円の利益が出たとき、100万円もらえるのではなくざっくり80万弱くらいしか手元に入らない計算になります。

つみたてNISAでは、この20.315%が不要です。(20年間分)

きしここの非課税は大きいよね!

この非課税という嬉しい制度を利用して、賢く投資する人が増えているということです。

国が推奨しているから

普通なら「ちゃんと利益出たなら税金払ってよ!」って国も言うはずなんですが、非課税にしているのには理由があります。

きしこ

きしこそう、老後2000万円問題!

私たちの世代は、老後に年金だけに頼って生活できるかの不安もあるよね…。

日本では、高齢化による年金制度の維持が課題となっています。

平均寿命が伸びているため、60歳で退社してもその後の生活ができないリスクがあるんです。

そうならないように、「今からしっかり積み立て投資して自分の資産を作ってね!」と言わんばかりに非課税にしています。

もちろん他の理由もありますが、ざっくり言うとそういうことです。

きしこ「老後のお金は自分で資産形成してね」っていう国からのメッセージだと捉えてるよ。笑

お金持ちはみんなやってるから

私もつみたてNISAを始めてから気付いたのですが、お金持ちの人ってすでに投資で資産形成しているんですよね。

貯金だけじゃなくて、投資もしてるんです。

インフレになっても資産が目減りすることなく、人類の成長とともに資産が増えていく…

きしこ

きしこなんちゅー素敵な話でっしゃろ!

だからお金持ちなんだな〜と痛感し、投資についてさらに興味を持ちました。

お金持ちの真似をすれば、私もお金に余裕ができるはず!

そう信じて自分でも色々調べてやってきました。

きしこ実際に利益が出ているので、まだ投資を始めていない人にどんどん伝えていけたらと思っているよ!

つみたてNISA、どうやって始めるの?

つみたてNISAの重要性はわかった!

実際にどうやって始めればいいの?

きしこここからは、つみたてNISAの始め方を説明するね!

\口座開設・維持手数料どちらも無料/

証券会社選び

つみたてNISAを扱っている証券会社はたくさんあります。

きしこその中で私が選んだのはSBI証券だよ!

スマホで売買できる気軽さや、手数料の安さなど、嬉しいメリットがたくさんです。

- 口座開設数840万突破※!使っている人が多いから安心

(※SBIグループ全体) - スマホやPCでいつでも売買できて便利

- 手数料が安い

- 100円から積立できるから、無理のない範囲で始められる

- クレカ積立のポイント還元率が良い

口座開設数840万突破!100円から積立できるので、無理のない範囲でつみたてNISAを始められます。

\口座開設・維持手数料どちらも無料/

証券口座の開設

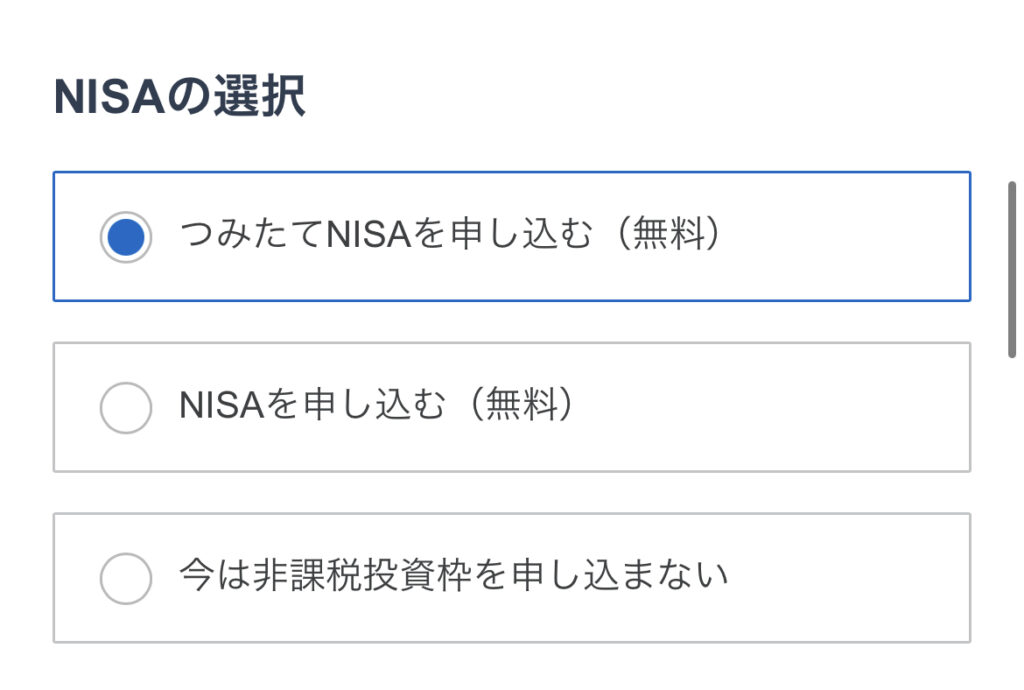

証券口座という「投資をするための口座」と「つみたてNISA口座」を開設します。

きしこスマホからでも簡単に開設できるよ!

審査に2〜3週間かかるので、早めに申し込んで、いつでも始められるようにしておきましょう!

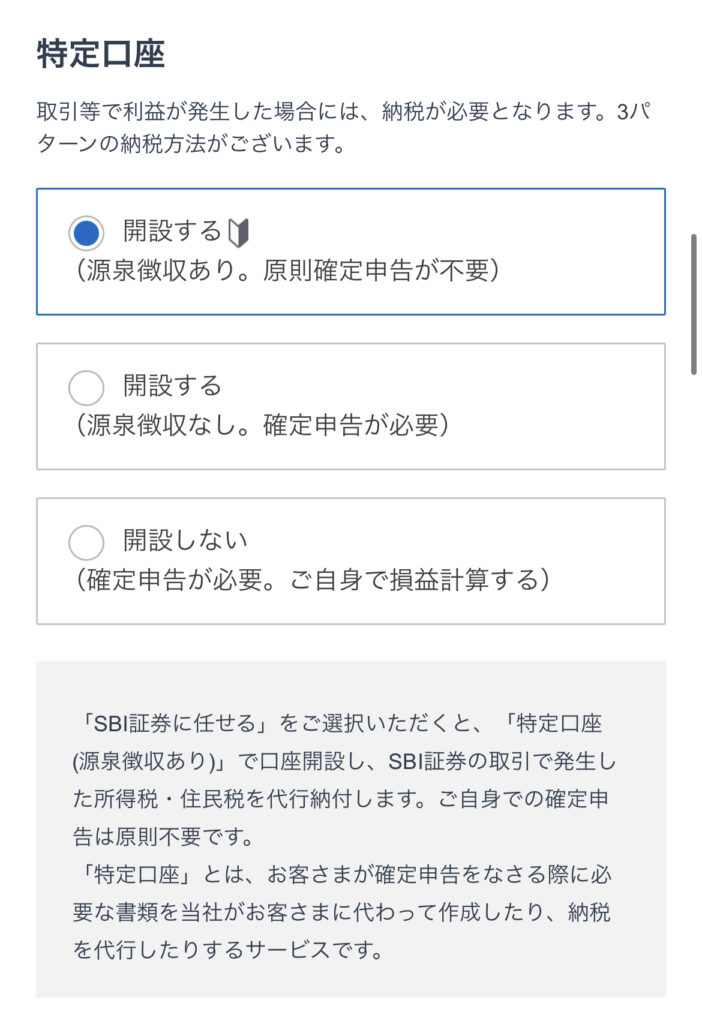

必要事項の記入や選択が必要になりますが、よく迷われるのが「特定口座」の部分です。

会社員や扶養に入っている場合は一番上の特定口座(源泉徴収あり、確定申告不要)でOKです。

ここでつみたてNISA口座も一緒に開設できるので、チェックを入れて申し込みしておきましょう。

きしこつみたてNISAと一般NISAは併用できないので、私はつみたてNISAでコツコツ運用しているよ!

購入商品を決める

証券口座開設までに2〜3週間かかるので、その間に積み立てる商品を決めましょう。

きしこYouTubeなどでつみたてNISAのオススメ投資先をたくさん調べてみよう!

投資先の選択は、人それぞれ価値観や考え方が違うので「これが絶対に正解!」というものがありません。

ですが、リスクを抑えて運用したい方は全世界株式や全米株式のインデックスファンドがおすすめです。

- 全世界株:eMAXIS Slim 全世界株式(オール・カントリー)

- 米国株:eMAXIS Slim 米国株式(S&P500)

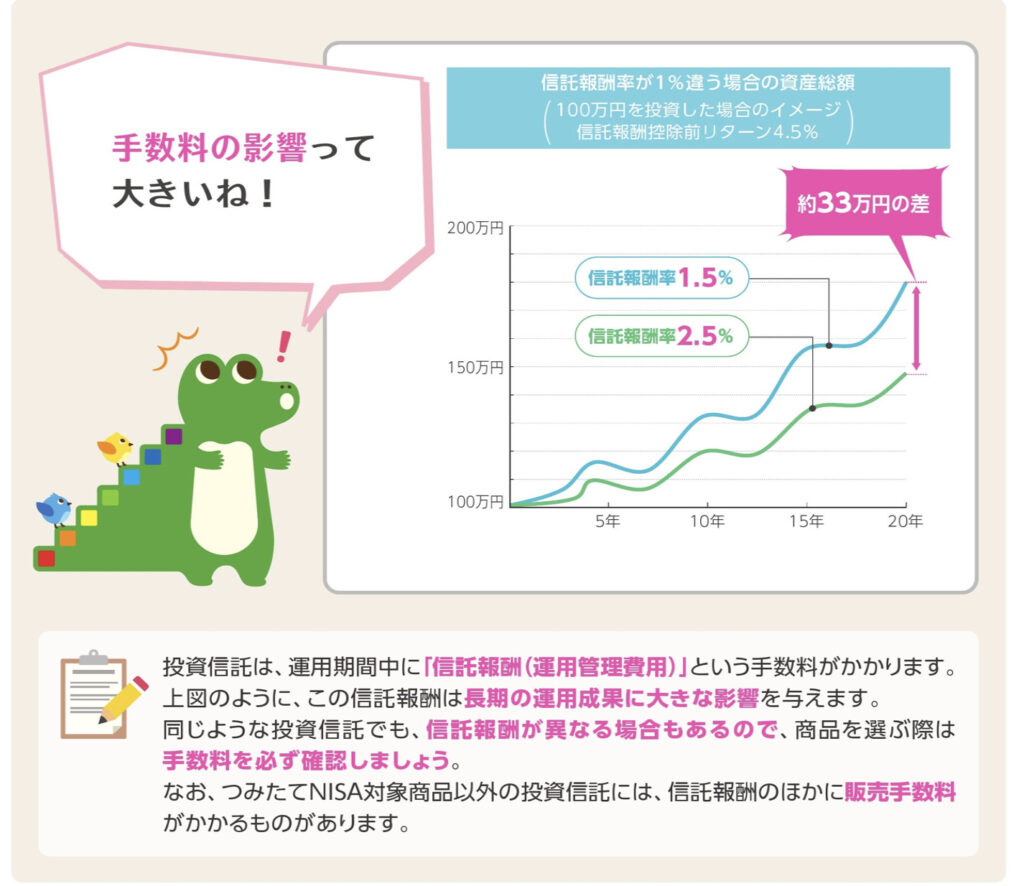

なお、つみたてNISAでファンドを購入する際には、「販売手数料」「信託報酬」といったコストがかかります。

- 販売手数料:ファンドを購入する時に一回だけ証券会社に支払う手数料

- 信託報酬:ファンドを持っている期間、毎年支払い続ける手数料

よりよい投資結果を得るためにも、コストを抑えることはとても重要です。

きしこ投資信託の手数料が安いものを選ぶのも一つのポイントだね!

積み立て設定

投資先が決まったら、毎月何日にいくら投資するかという設定をします。

これで毎月手動で積み立てる必要がなくなるので、本当に銀行預金の積み立てみたいな感覚になります。

きしこ私は3万3,333円ずつ積み立てているけど、1,000円からでも大丈夫!

まずはやってみよう!

投資に慣れてきて、余剰資金があるのであれば投資額を増やしていけば良いので、最初は少額からでもOKです。

積み立て設定が完了したら、あとは放置で勝手に積み立てしてくれるのでめっちゃ楽です。

もちろん投資なので減るリスクもありますが、基本的に20年などの長期で投資するものなので気にせずコツコツ続けてます。

きしこ

きしこ長期投資すれば、マイナスになるリスクが極めて低くなるという過去のデータを信じて投資を続けているよ!

主婦がつみたてNISAやった感想

投資経験ゼロで思い切ってつみたてNISAを始めてみたら、嬉しい変化がたくさんありました。

きしこつみたてNISAをやった感想を紹介するね!

わからないまま始めたけど…

人は、知らないものに新しく挑戦することを嫌います。

現状維持バイアスが働いちゃうんですよね。

でも、現状を維持しているだけでは、今よりも金銭的に裕福になることはほとんどありえません。

きしこ

きしこ私も最初は不安だったけど、思い切って飛び込んでよかった!と心から思っているよ。

日本人は「投資の知識レベルが低い」と言われていますが、実際に学び始めてみると本当に知識不足だったと感じます。

学ぶだけで、今よりもう少しお金にゆとりが持てるのに・・・。

これだけ国が推奨している制度なので、むしろ活用しない理由がないと思っています。

利益が出る幸せ

積み立て設定をしていれば勝手に買い付けしてくれるので、本当に「ほったらかし投資」が実現できます。

ほったらかし投資で利益が出る幸せを感じています。

これぞ不労所得!

きしこそして、これが簡単にスマホで設定できてしまうという手軽さ!

勝手に積み立ててくれて、気づけば3年4ヶ月で50万円の利益…。

「投資家」の仲間入りがこんなに簡単にできるなんて!と今でも嬉しく思っています。

投資を学ぶきっかけに

つみたてNISAを始めたことによって、投資について興味を持ち始めました。

ずっと「投資=危険」だとどこかで思っていたのですが、それは無知だからだと気づきました。

もちろんリスクはあるし、正しい情報を知らなければ損をしてしまう世界です。

しかし、今はYouTubeやGoogleで検索すれば詳しい解説情報がたくさん出てきます。

書籍もたくさんあるし、実際に運用している情報をBLOGなどで発信してくれている人もいます。

自分で正しい情報を取りにいき、学ぶことで、投資の活用方法がわかります。

きしこ

きしこ学べば怖くないし、むしろ人生をより豊かにしてくれる心強い味方になるよ!

将来への不安が減る

つみたてNISAを始めてから、将来への漠然とした不安が薄れてきました。

なぜなら、預貯金以外の資産を持っているだけで、インフレリスクに強くなったり、不労所得を得ることができるから。

つみたてNISAに加え、ジュニアNISAもやっているので、子どもたちの未来にも備えておけます。

きしこ

きしこ分散して資産を築いていくことの大切さを身にしみて感じているよ。

まとめ:やらなきゃ損!今からつみたてNISAをやってみよう

この記事では、主婦の私が実際につみたてNISAをやってみた運用実績を公開しました。

積立開始から3年4ヶ月で、+50万5,689円(2023年6月現在)

きしこ

きしこ毎月コツコツ積み立てるだけで、この利益が出るのは嬉しい!

つみたてNISAは、金額よりも時間が大切だと言われています。

そもそも長期で投資することになるので、早く初めて長く運用することで利益が増えやすいからです。

「興味はあるけど、わからない」

「やってみたいけど、怖い」

そんな漠然とした不安を抱えている方は、口座開設してからログイン情報が届くまでの2〜3週間で基本的なことを学べばOKです。

まず口座を開設しないと始まらないので、いますぐ開設するという第一歩を踏み出してください。

明日にすると、そのまま後回しになって結局投資する期間が短くなってしまう可能性大です。

きしこコツコツ&ほったらかし投資で未来を明るくしよう!

未来は、この一歩で大きく変えられますよ!

口座開設数840万突破※!100円から積立できるので、無理のない範囲でつみたてNISAを始められます。

※SBIグループ全体

\口座開設・維持手数料どちらも無料/