2024年から新NISAが始まるって聞いたんだけど、今のNISAと何が違うの?

きしこ

きしこNISAが神改正するんだよ!

今までNISAやってなかった人も、始めるのにおすすめのタイミングだよ!

2024年から新しくなるNISA。

私たち個人投資家にとっては、良いことだらけの嬉しい改正となる予定です。

この新しいNISAを活用することで、老後のお金の心配はなくなります。

補足:そもそも、現行制度のつみたてNISAとは?

つみたてNISAは、自分で選んだ投資信託や株式を、税金がかからず運用できる制度です。

年40万円まで投資可能で、最大20年間非課税で運用できます。

でも、新NISAの説明には難しい言葉が多く、何がどう変わるのかわからない方も多いのではないでしょうか。

そこで、この記事では以下の点について説明します。

- 新NISAの主な変更ポイント5つ

- 投資を始めないとやばい理由

- NISAの始め方

今回の記事を読むと、新NISAで最低限知っておくべきことがばっちりつかめます。

また、まだNISAを始めていない人も、今始めるのが大事な理由もわかります。

きしこ

きしこぜひ、最後まで確認してね!

NISAを始めるには、証券口座が必要です。SBI証券がダントツでおすすめ!

口座開設数840万突破※!100円から積立できるので、無理のない範囲でつみたてNISAを始められます。

※SBIグループ全体

\口座開設・維持手数料どちらも無料/

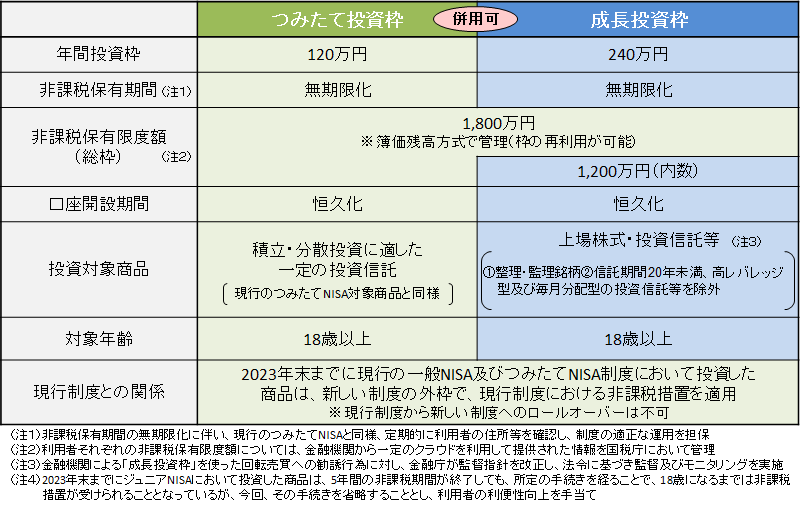

新NISAの主な変更ポイント5つ

2024年から実施の新NISAの中で、主な変更ポイントは5つです。

- NISA制度が一本化

- 投資可能期間と非課税期間が無期限化

- 投資額が1800万円に拡大

- 年間投資上限額が360万円に引き上げ

- 売却すると非課税枠が復活する

詳しくは下記の表のとおりです。

きしこ

きしこ非課税期間が無期限になったり、投資額が増えたりと、個人投資家にとってプラスになる変更点ばかりだよ!

NISA制度が一本化

現行のNISAには2つの種類があります。

- つみたてNISA:「年間40万円 × 20年間」の計800万円分の投資が非課税

- 一般NISA:「年間120万円 × 5年間」の計600万円分の投資が非課税

この2つは併用ができませんでした。

新NISAではこの2つが一本化され、併用が可能になります。

積立投資枠+成長投資枠=最大1800万円の投資が非課税

投資可能期間と非課税期間が無期限化

新NISAでは、売買できる「投資可能期間」、購入してから非課税で保有できる「非課税期間」どちらも無期限化しました。

非課税ってどういうこと?

きしこ

きしこ私も全然わからないまま始めたので、「非課税枠が〜」とかってあまりわかってなかったよ。笑

非課税というのは、税金が取られないということです。

お給料でも、売上でも、なんでも利益が出たらそこに「税金」がかかります。

投資に関しても、利益に対して20.315%の税金がかかります。

現行NISAの場合、以下のように期限が決まっていました。

- つみたてNISA:2042年まで投資可能で、非課税期間は20年間

- 一般NISA:2023年まで投資可能、非課税期間は5年間

新NISAでは、どちらも無期限となったため、いつでも始められて、利益に対する約20%の税金が永久にかからないということなります。

投資額が1800万円に拡大

新NISAでは、非課税の投資枠が1800万円になります。

現行のNISAでは、投資額が以下の通りでした。

- つみたてNISA:最大800万円(40万円×20年)

- 一般NISA:最大600万円(120万円×5年)

新NISAでは、生涯で1800万円まで非課税で投資できるようになるので、かなり大きな変化ですね。

年間投資上限額が360万円に引き上げ

新NISAでは、年間最大360万円まで投資できます。

- つみたて投資枠:120万円

- 成長投資枠:240万円

→ 合計:年間360万円

現行のNISAの年間投資上限額は、つみたてNISAが40万円、一般NISAが120万円だったので、より多く投資できるようになります。

きしこ

きしことはいえ、今の生活も大切だよ!

みんなそれぞれのペースで、無理なく投資しようね。

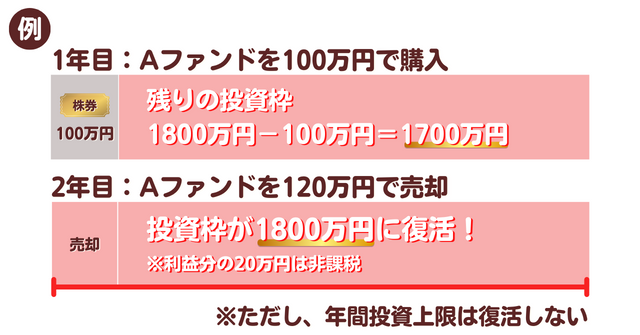

売却すると非課税枠が復活する

1,800万円の生涯投資枠は、保有商品を売却したら復活します。

しかも、非課税上限枠は買った時の価格が基準で、値上がり分は含めません。

きしこ

きしこ新NISAは、私たちNISA利用者にとって嬉しいメリットがたくさんだね!

NISAで資産運用をしないとやばい理由

今まで通り預貯金でもいいんじゃない?

まだ投資を始めていない人にとっては、なんでやばいの?預貯金じゃだめ?…など、すごく気になりますよね。

きしこ

きしこNISAを活用しないとやばい理由を説明するね。

投資しないと損する可能性があるから

今回の新NISAは、「投資する側」にとって嬉しい改正です。

きしこ本来は投資益に課されていた約20%の税金。

それが、非課税になる枠や期間が増えたんだからね!

でも、日本政府にとってはその分税収が減ることにもなります。

ということは、この投資減税の代償として、消費税や法人税など他の部分で増税される可能性が…

- 消費税あがると、日々の生活で私たちが支払う金額が増える

- 法人税があがると、給料があがりにくい要因になる

このように、他の部分で私たちの生活にシワ寄せが来ることも考えられます。

きしこ

きしこ今までは投資家が払っていた税金を、投資をしていない人が負担することになるかも…

預貯金ではインフレリスクに対応できない

投資って損する可能性があるんだよね?だったら、銀行に預けておけばいいじゃん!

って思ってるそこのあなた!銀行預金にもリスクはあります。

銀行預金の1番のリスクは「インフレリスク」です。

油・小麦粉値上げ…最近ニュースでもよく聞きますよね?

きしこあれ?このお菓子、こんなに小さかったっけ?と思ったこともあるよね。

これも実質的な値上げだよ!

このように、私たちの身の回りではじわじわとインフレが進んでいます。

預貯金の利率は低いので、インフレによるお金の価値の下落に対応できません。

物価は上がっているのに、お金を預貯金においているとお金の価値は減っていきます。

きしこ投資は、経済や投資先の会社が成長した分の利益が受け取れるという仕組みなので、インフレリスクに強いよ!

年金や退職金はあてにできない

年金のもらえる額や期間は、制度の変化などによって変わる可能性があります。

実際に、政府は年金の納付期間を40年から45年に延長するよう検討しています。

政府は国民年金(基礎年金)の保険料納付期間を現行の20歳以上60歳未満の40年間から延長し、65歳までの45年間とする検討に入った。

自営業者や、60歳以降は働かない元会社員らは負担が増す。

産経新聞

また、退職金もかならずもらえるとは限りません。

なぜなら、退職金制度を廃止する企業が少しずつ増えているからです。

かつては90%前後の会社が退職金制度を実施していましたが、2000年代に入ると割合はじわじわと減少。

2018年には約80%まで減少しています。

出典:りそな年金研究所

転職があたりまえになってきた今の時代、転職先に退職金制度がないことも考えられます。

きしこ老後2000万円問題も出ているし、NISAは「自分の老後は自分で投資して備えて!」っていう国からのメッセージだと捉えているよ。

今からNISAを始めることが大切

新NISAって2024年から始まるんだよね?

そしたら来年になったら始めればいいんだよね?

きしこ今年からつみたてNISAを始めたほうがいいよ!

2023年分のつみたてNISAは、新しいNISAの非課税保有限度額(生涯枠)の1,800万円とは別で管理されます。

つまり、2023年につみたてNISAを始めると、40万円分多く非課税枠を確保できます。

つみたてNISAは非課税期間が20年間なので、2023年に投資した分も20年間非課税で運用できます。

一方で、一般NISAの非課税期間は5年間です。

2023年に一般NISAを選択する場合には、5年以内に利益が出る見通しができる商品を選ぶ必要があります。

5年で利益が出る商品選びは難しいので、これから投資を始める人は、つみたてNISAがおすすめです。

また、投資は投資期間が長いほど複利の効果が大きくなります。

早くスタートして長く運用した方が、将来的な利益を期待しやすくなります。

きしこぜひ、今年からつみたてNISAを始めてみよう!

つみたてNISAについては、つみたてNISA運用実績!2年11ヶ月積立した成績を主婦がブログで公開の記事を参考にしてみてね!

きしこ私がつみたてNISAをはじめた理由や感想も載っているよ!

口座の開設方法

今年からNISA始めた方がいい理由もわかった!

実際にどうやって始めればいいの?

きしこここからは、つみたてNISAの始め方を説明するね!

\口座開設・維持手数料どちらも無料/

証券会社選び

つみたてNISAを扱っている証券会社はたくさんあります。

きしこその中で私が選んだのはSBI証券だよ!

- 口座開設数840万突破※!使っている人が多いから安心

(※SBIグループ全体) - スマホやPCでいつでも売買できて便利

- 手数料が安い

- 100円から積立できるから、無理のない範囲で始められる

- クレカ積立のポイント還元率が良い

\口座開設・維持手数料どちらも無料/

証券口座の開設

証券口座という「投資をするための口座」と「つみたてNISA口座」を開設します。

きしこ

きしこスマホからでも簡単に開設できるよ!

審査に2〜3週間かかるので、早めに申し込んで、いつでも始められるようにしておきましょう!

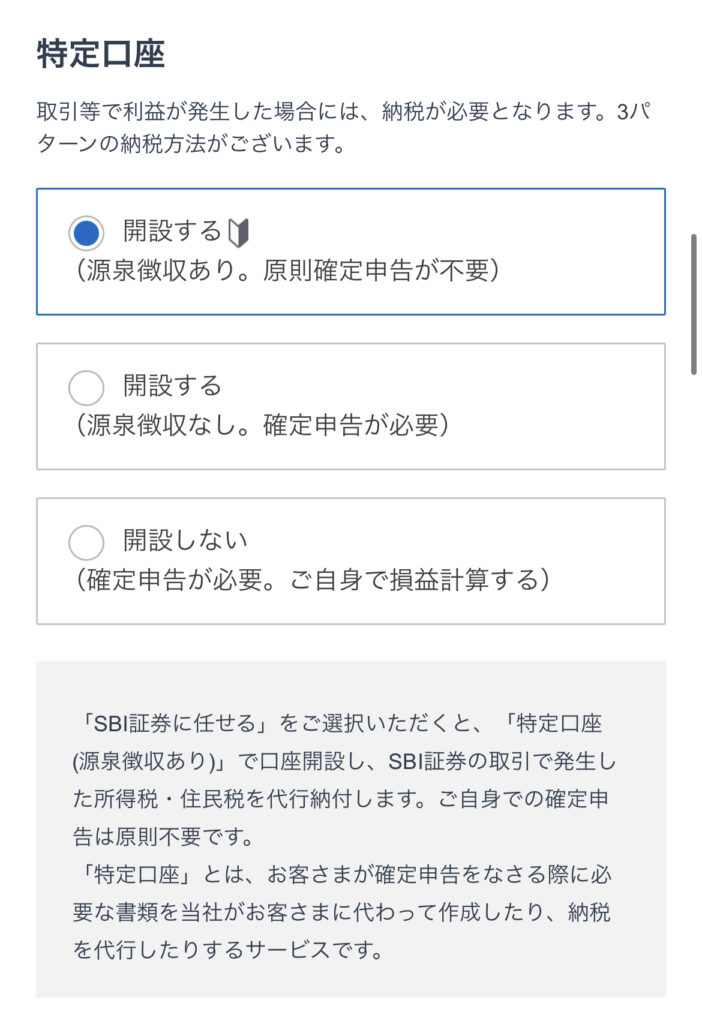

必要事項の記入や選択が必要になりますが、よく迷われるのが「特定口座」の部分です。

会社員や扶養に入っている場合は一番上の特定口座(源泉徴収あり、確定申告不要)でOKです。

ここでつみたてNISA口座も一緒に開設できるので、チェックを入れて申し込みしておきましょう。

きしこつみたてNISAと一般NISAは併用できないので、私はつみたてNISAでコツコツ運用しているよ!

購入商品を決める

証券口座開設までに2〜3週間かかるので、その間に積み立てる商品を決めましょう。

きしこYouTubeなどでつみたてNISAのオススメ投資先をたくさん調べてみよう!

投資先の選択は、人それぞれ価値観や考え方が違うので「これが絶対に正解!」というものがありません。

ですが、リスクを抑えて運用したい方は全世界株式や全米株式のインデックスファンドがおすすめです。

- 全世界株:eMAXIS Slim 全世界株式(オール・カントリー)

- 米国株:eMAXIS Slim 米国株式(S&P500)

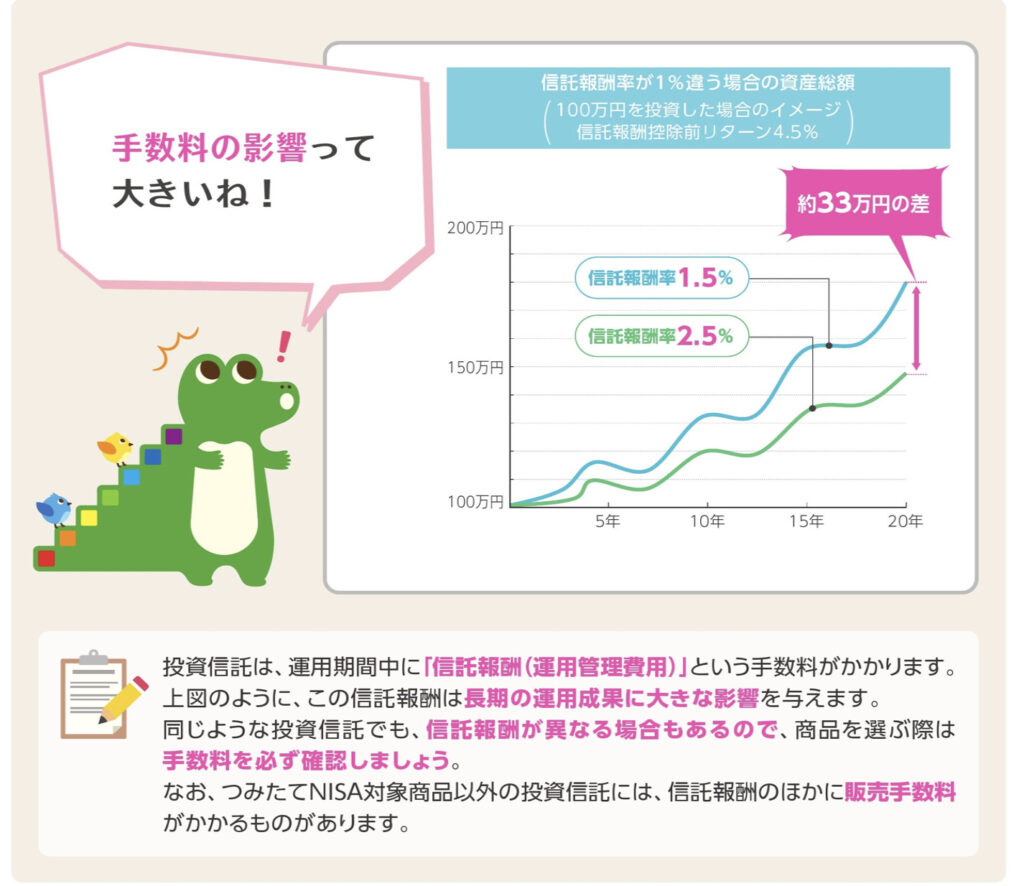

なお、つみたてNISAでファンドを購入する際には、「販売手数料」「信託報酬」といったコストがかかります。

- 販売手数料:ファンドを購入する時に一回だけ証券会社に支払う手数料

- 信託報酬:ファンドを持っている期間、毎年支払い続ける手数料

よりよい投資結果を得るためにも、コストを抑えることはとても重要です。

きしこ投資信託の手数料が安いものを選ぶのも一つのポイントだね!

積み立て設定

投資先が決まったら、毎月何日にいくら投資するかという設定をします。

これで毎月手動で積み立てる必要がなくなるので、本当に銀行預金の積み立てみたいな感覚になります。

きしこ私は3万3,333円ずつ積み立てているけど、1,000円からでも大丈夫!

まずはやってみよう!

投資に慣れてきて、余剰資金があるのであれば投資額を増やしていけば良いので、最初は少額からでもOKです。

積み立て設定が完了したら、あとは放置で勝手に積み立てしてくれるのでめっちゃ楽です。

もちろん投資なので減るリスクもありますが、基本的に20年などの長期で投資するものなので気にせずコツコツ続けてます。

きしこ

きしこ長期投資すれば、マイナスになるリスクが極めて低くなるという過去のデータを信じて投資を続けているよ!

まとめ:新NISAを理解して、今からしっかり資産形成を始めよう!

今回の記事では、以下の内容で新NISAや、今から資産形成を始めた方が良い理由を説明しました。

- 新NISAの主な変更ポイント5つ

- 投資を始めないとやばい理由

- NISAの始め方

新NISAの主な変更ポイントは以下の5つです。

- NISA制度が一本化

- 投資可能期間と非課税期間が無期限化

- 投資額が1800万円に拡大

- 年間投資上限額が360万円に引き上げ

- 売却すると非課税枠が復活する

きしこ私たちのような個人の投資家にとっては、かなり嬉しい神改正になるよ!

NISAは国が用意した個人資産を増やすための仕組みです。

NISAを改正するかわりに、消費税や法人税など他の部分が増税される可能性もあり、「資産運用をしないと損」するかもしれません。

現行のNISAは今年から始められます。

まずは、一足はやく今年から資産運用を始めてみてはいかがでしょうか?

きしこ一緒に資産運用に挑戦して、未来を明るくしよう!

口座開設数840万突破※!100円から積立できるので、無理のない範囲でつみたてNISAを始められます。

※SBIグループ全体

\口座開設・維持手数料どちらも無料/